国美切入万亿家居市场,逆袭者还是搅局者?

沉寂了十来年的国美,在黄光裕出狱后,动作不仅多了起来,而且幅度也越来越大。

去年9月,美团聘用在百度工作了14年的前高管向海龙出任国美零售执行副总裁、国美在线CEO,这被外界视为国美要在线上发力;今年初,国美在发布会上详解了未来在平台化、供应链和娱乐化的发展方向,预示着国美要放弃之前单一的家电业务,向全品类方向延伸。

2020年12月底,国美拿下了“打扮家”80%的股份;今年4月29日,黄光裕在“打扮家”家装战略暨App上线发布会上少有几次露面,宣布正式进军家居市场。而且此次进军家居行业的目标也不小:3年实现5000亿市场规模。

从打娱乐化、社交化的“真快乐”,到如今收购“打扮家”进入家居市场,国美近来的动作快而迅猛,这背后跟黄光裕的回归有很大联系,但更深层次的还是要从国美和家居行业本身去理解。

掉队的国美,需要新故事

在资本市场或者巨头眼中,跨界早已不是新鲜事。但此次国美加码家居行业,我们或许可以从以下几个维度来理解。

一方面,在过去电商飞速发展的这十年,国美基本上是处在守势之中,错过了线上发展的黄金时期。而阿里、京东、拼多多在移动互联网的发展下,不断蚕食线下零售的份额,国美、苏宁等线下零售巨头被动式微。目前,阿里、京东以及拼多多的公司市值分别达6148.27亿美元、1177.66亿美元、1643.19亿美元,而苏宁的市值也停靠在621.91亿元,国美300.29亿港元的市值与其相去甚远。

市值的差距同样暗含了营收能力的衰退。根据国美2020年财报,去年国美营收441.19亿元,同比下降25.83%,不及京东营收的6%。从2017到2019年,国美零售分别亏损4.50亿元、48.87亿元和25.90亿元,2020年,归母净亏损69.94亿元,同比骤增170.05%。可以说,多年来吃线下零售老本的国美,如今正面临举步不前的旧账清算,而这或许也是国美想通过拓展家居业务纾困的原因之一。

基于线上板块的弱势地位,国美从去年聘用前百度原高管向海龙做“娱乐化”,推出“真快乐”APP,又让全员直播。2021年一季度,国美全新线上平台“真快乐”APP月活稳定在4千万规模,活动单日日活近千万。

对于自身发展来说,算是一种里程碑,但是对比行业对手来说,依然属于小巫见大巫。拿今年2月淘宝和拼多多为例,其月均DAU分别达2.53亿和2.18亿。根据网经社电子商务研究中心发布了《2021年3月电商APP月活数据报告》显示,3月综合电商APP月活前五分别是淘宝、拼多多、京东、唯品会、天猫。国美要回到之前的头部竞争梯队,仍然任重而道远。

如此看来,在内部盈利亏损,改革成效依然无法立刻见效的情况下,进入家居行业也就是某种新的有益探索了。

(图片来源:36氪)

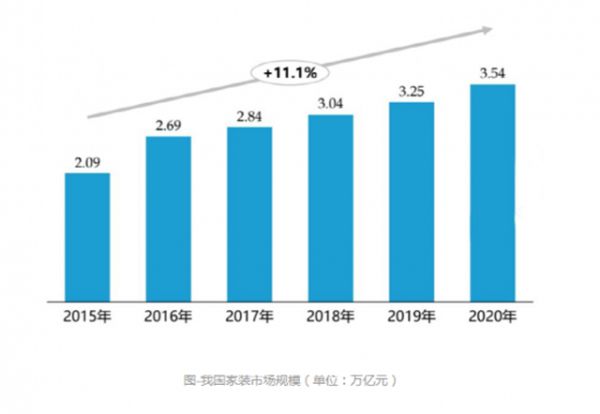

另一方面,根据亿欧发布的报告,中国家装行业2020年的市场规模达到3.54万亿,2015年到2020年复合增长率为11.1%。4月29日,已被国美收购的打扮家联合麦肯锡预测,2025年,国内家装市场规模将达6万亿,而三级及以下城市增长将会更加明显,预计占比超过六成。家装市场规模过万亿,而且未来增长可期,这俨然成为了说服国美入局的另一理由。

然而纵观家装赛道,从2003年萌芽到2015年“互联网+”概念火爆引发家装企业的爆发性增长,再到2018年100多家互联网家装企业的倒闭潮,家装赛道的竞争异常惨烈。国美有何信心吃下这个大蛋糕?

3年实现5000亿,,国美凭什么?

对国美来说,从卖家电到做家装服务,是一个急转弯。但是根据黄光裕的说法,国美已经间接参与了家居部分的产业链,而且在地产方面也有所涉及。显然,国美对入局家装行业有自己的判断。

回顾过去, 2017年,国美就曾投资家装平台“爱空间”;2018年,国美与欧派、志邦、我乐等品牌合作橱柜厨电一体化业务;2019年,国美引入“海尔智慧家”,推动全屋智能化。到去年收购打扮家,算是开始真正入局。在某种意义上说,凭借国美这些年在家装行业沉淀,进入家装市场似乎也水到渠成。

除了通过外部的合作和收购建立的基础外,国美自己也是家装产业链的一部分,按照黄光裕所说的去理解,在买卖家电的同时附带一些维修、设计的业务似乎也是合理的业务外延。

同时,作为老牌家电零售商,其在线下拥有大量的零售门店,根据财报显示,仅2020年,国美零售就新增县域店1034家,同比提升超100%。在门店覆盖下,国美的基础服务能力可以顺势转移到家装上来,从家具销售到设计、装修、施工、后期维护,形成家装服务闭环。

但家装市场的大蛋糕,显然不是国美一个人想吃,互联网巨头京东、阿里、拼多多等,仅从体量上看,就比他高出很多。而且在家装市场的打法上,也各有偏重。

互联网的阿里,延续自己电商的优势,在家居的数字化上切入。去年8月在阿里家装生态战略峰会上,阿里表明在未来三年内将让家装数字化从10%提升至20%。此外,阿里先后投资居然之家、红星美凯龙,旗下已有极有家,天猫家装平台也有2000多家品牌加入。

作为国美最合适的对标,苏宁无疑也在家居赛道上加码,而苏宁更加关注的是场景和生态。今年315期间,苏宁易购联合居然之家、尚品宅配等近300多家家装品牌成立“爱家联盟”;刚刚过去的五一,又通过“爱家联盟”从家装、家电、金融等挖掘市场需求,进行数字化、场景化赋能,提供换新家服务,落实的速度也很快。

纵观各个选手的动作,基本上都是在数字化、服务一体化上发力,只是实现的具体重点和方式有所区别。然而,在目前家装行业尚未成体系的背景下,最终考验企业的是下地落实的速度,是执行力。对国美来说,是机会,但也是挑战。

不过,虽然国美在线上零售已经掉队,但依然是响当当的传统老牌零售巨头,在全面加速大家装战略之后,又会否对家居业的现有格局带来影响?

各路巨头争相奔赴家居战场,行业或迎新一轮升级赛

从目前的家居行业本身来说,市场较为分散,相比家电等已形成标准化和寡头之时,家居行业还处于“春秋战国”时代。这也就导致了行业标准的缺失和碎片化发展,进一步又造成了行业内部收费不稳定、客户满意度差,整个市场并未形成一个良性运作的循环。这是家装企业自2015年爆发至今依然一趟浑水的原因之一。

其实,家装行业的最大痛点就是由于家装流程繁琐、产业链的冗长所导致,所以也抑制了行业的数字化进程。根据麦肯锡的一份报告,企业数字化转型仅有 20% 的成功率。

但是,国美、阿里等却依然把数字化作为自身业务发展重点,原因就在于家装行业的问题与数字化是互为因果的,只要家装行业的数字化得以提高,相应的行业规范、服务流程、体验都会得到改善。

而在近日的国美发布会上,BIM智能装修平台就是朝着数字化的方向去做。根据介绍,打扮家的BIM的功能包括设计、选材、报价、施工,如果这些功能得以很好实现,家装行业的规范建立也指日可待。

而且可以预想的是,如今在互联网行业巨头阿里、京东、拼多多的搅拌下,家装行业的改变也会加快,数字化首当其冲。去年,阿里已经明确要把家装的数字化从10%提高到20%,而且阿里也有着云数据中心的优势,如今已经和中国家居卖场龙头红星美凯龙合作两期,实现用户运营的闭环;在去年双11期间,累计产生了10万多个3D样板间,3D虚拟展厅新增了3000多个商家。

除了在“物”上的数字化,人也是一个家装数字化的重点。据《2021新消费者家居观察及趋势报告》显示, 62%的受访者居住在90㎡以下的户型中,渴望通过好的设计改善生活品质;65%的受访者表示会选择购买设计师产品。由此,躺平设计家、快手、苏宁等也把设计师纳入到平台之中,完善上下产业链的数字化,提供一体化的服务。

业内人士预计,2021年将是互联网家装元年。而家装要真正进入互联网时代,背后的数字化必须跟上脚步,而且在未来5G技术和物联网的推动下,家装行业的数字化也势在必行。可见,家装行业已经到了质变的关键节点,国美、阿里、京东等的入局将加速这一进程。

回到国美身上,沉寂的这十多年让这个昔日零售巨鳄失去了时代。在连年战绩不利的情况下,国美需要在市场上捞一桶金证明自己,但基于家居市场的一些行业现状和痛点,国美能否如愿尚需时日验证。不过,可以预测的是,在家居行业巨大市场空间以及亟需市场新秩序的背景下,伴随着各路巨头前赴后继,家居市场也将成为5G时代巨头们的下一个新战场。

(文章来源:港股研究社)

相关知识

国美切入万亿家居市场,逆袭者还是搅局者?

破局者e2e建材新零售,颠覆建材行业创新营销模式

视线丨索菲亚进军墙地一体,搅局还是做大蛋糕?

黄光裕盯上万亿家装

从源氏木语看国产实木家具品牌的市场逆袭之战

Gotta在后疫情时代的建材行业实现完美逆袭!

重庆李燃:草根的逆袭之路

2022年保仕盾与国美率先签署战略合作,共启智能锁万亿级市场蓝海

切入万亿级市场 单分享打造舒适智能家居B2b线上采销平台

聚优共净·逆袭突围 优口5.0全屋分质净水系统全球新品发布会圆满成功

网址: 国美切入万亿家居市场,逆袭者还是搅局者? http://www.fulushijia.com/newsview20044.html

推荐家居资讯

- 1福佳集团大化王义政:传承梦想 18275

- 2奥普家居:总股本变更为404 3627

- 3慕弗森地板董事长李玲:地板行 3560

- 4极致绚丽的淋浴房,极致艺术的 3494

- 53793亿、4045万小时、 3468

- 6客厅隔断的装修装饰 2992

- 7Chianese Felic 2696

- 8产学研战略|华南农业大学师生 1877

- 9华为EC6110-T电信版u 1780

- 10索福门业常务副总李军红:窗与 1772