全屋定制家居晒财报:业绩向上,股价向下,为何?

截至10月底,欧派、索菲亚、尚品宅配等9家上市定制家居企业的2021年第三季度报告都已公布。从整体上看,前三季他们业绩都很不错,营收、净利润均大幅增长,然而,二级市场并未能随之提振。原材料涨价、毛利率下降、现金流承压……定制家居企业们看似亮眼的成绩单背后,藏着不少隐忧。

净利润超过其他八家之和

欧派家居将要“一家独大”?

目前,在国内上市的定制家居企业有9家,分别是欧派家居、索菲亚、尚品宅配、志邦家居、金牌厨柜、顶固集创、皮阿诺、好莱客、我乐家居。其中,欧派家居、索菲亚、尚品宅配一直都处于第一梯队,此次随着各家三季报的公布,记者发现,欧派家居作为定制家居龙头企业,与其他家企业的优势进一步拉大。

奥一新闻记者根据各家三季报数据梳理发现,2021年前三季度,欧派家居总营收144.02亿元,归母净利润21.13亿元,稳居定制家居企业的第一把交椅;索菲亚总营收72.44亿元,归母净利润8.49亿元,位居第二位;尚品宅配总营收51.64亿元排在第三位,但是归母净利润只有8704.4万元,排在第八位;志邦家居的总营收虽然只有33.22亿,排在第四位,但是其归母净利润的同比增速迅猛,达到51.75%,总额3亿元,成功挤入第一梯队。

9家上市定制家居企业2021年第三季度业绩表

数据来源各企业公告

制图:奥一新闻

令人意外的是,顶固集创的今年前三季度的净利润增长595.46%,而三季度单季的营收增长48.23%,归母净利润增长904.2%,成为三季度营收及利润增幅最大的企业。对于如此大的增幅,顶固集创称,主要系公司通过持续加大研发创新加快新品投产,加强和优化销售渠道、品牌建设等措施,实现营收快速增长。

记者统计发现,2021年前三季度,欧派家居的总营收为133.02亿元,其他8家定制家居企业的总营收之和约238.25亿元,欧派家居的总营收为8家之和的一半以上;在归母净利润方面,欧派家居21.13亿元,另8家之和为19.71亿元,也就是说欧派家居一家的净利润比其余8家企业的加起来还要多一个多亿元,由此可见,欧派家居在定制家居企业当中的龙头地位凸显。

随着行业竞争激烈,洗牌加速,定制家居行业会不会演变成欧派家居“一家独大”的局面呢?

大材研究首席分析师邓超明在接受奥一新闻采访时表示,定制家居行业不会形成“一家独大”的局面,更大的可能是“一超多强”。“欧派确实大,但不会影响后面几十家定制企业活得很好,还有几百家中小型的公司也能活下去。”他认为,定制家居行业发展多年了,目前依然是一个白热化、准完全竞争的市场,未来应该是介于垄断竞争与寡头竞争之间的局面,行业里有几家大公司,占到30%甚至更多的份额,同时还有很多二三梯队的品牌,依然拥有自己的立足之地。

“‘一家独大’将不会是未来明显的趋势,但是会因为不同阶段的经营策略、消费者的口碑以及品牌的影响等拉大差距。”艾媒咨询首席分析师张毅对奥一新闻记者表示,定制家居面对的消费群体,高中低端各种类型都有,除了高端消费家庭,也有很多的中低端消费水平的家庭,对价格相对敏感,中小型的家居企业如果有比较好的价格组合产品,仍然会有广阔的市场。

疫情影响依然严峻

三季度多家企业净利润负增长

虽然前三季各家企业的业绩表现都不错,但不容忽视的是,在第三季度,过半定制家居企业的净利润却出现了负增长。其中,尚品宅配同比下降75.39%,我乐家居同比下降33.94%,金牌厨柜同比下降18.14%,好莱客同比下降7.17%,皮阿诺同比下降2.08%。

9家上市定制家居企业2021年第三季度业绩表

数据来源各企业公告

制图:奥一新闻

三季度如此惨淡的业绩,与今年一季度、二季度相比,差距更加明显。奥一新闻记者根据各家发布的2021年一季报、半年报、三季报梳理发现,不管是营收,还是净利润的增速,大多都在不同程度的下降。以排在前四位的欧派家居、索菲亚、尚品宅配、志邦家居为例,在营收的增速方面,2021年一季度、半年度、三季度,欧派家居分别是130.74%、65.14%、30.12%;索菲亚分别是130.59%、68.3%、15.93%;尚品宅配分别是110.28%、40.19%、-6.09%;志邦家居分别是109.09%、55.84%、23.18%。

在净利润的增速方面,更是下滑的厉害,2021年一季度、半年度、三季度,欧派家居分别为340%、106.98%、14.57%;索菲亚分别为794%、30.12%、13.71%;尚品宅配分别为105%、134.74%、-75.39%;志邦家居分别为213%、199.42%、0.85%。同比增速从几倍到翻倍,最终甚至下降为负增长。

按理来说,第三季度是传统的家居旺季,不该出现这么大的负增长,然而,多家企业表示三季度业绩下降是因为受到疫情较大的影响。尚品宅配对奥一新闻解释,今年第三季度的营收、净利润出现负增长,主要是因为广州、北京、上海、南京、厦门、成都、武汉等直营区域受到疫情的影响较大。而南京的企业我乐家居在公告中表示,2021年7-8月南京禄口机场突发新冠疫情,公司处在疫情重点管控区域,虽然公司员工坚持奋战在一线,但物流运输因疫情防控受阻,对公司生产经营产生一定程度的影响。

厦门的企业金牌厨柜表示,2021年9月厦门市同安区部分区域被列为新冠肺炎疫情中高风险地区,实施全区域封控及企业停产的管控措施,导致公司厦门同安生产基地从2021年9月14日至10 月7日无法及时安排生产、发货,部分收入和利润延期至第四季度。

原材料上涨、限电限产

定制家居企业毛利率下滑

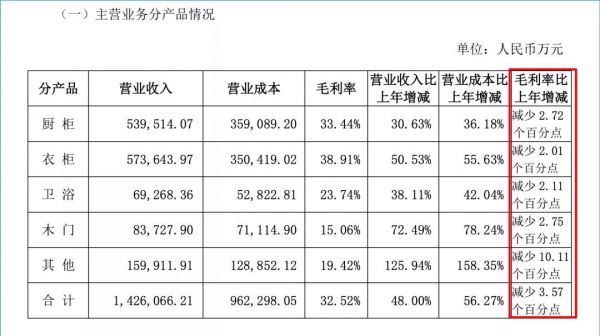

除了净利润下滑之外,定制家居企业的毛利率不断下滑也是不争的事实。就拿龙头企业欧派来说,不论是分产品,还是销售渠道,毛利率都全线下降,总体上前三季度毛利率为32.52%,同比减少3.57个百分点。从具体的产品分类来看,欧派家居的厨柜、衣柜、卫浴、木门、其他产品毛利率分别为33.44%、38.91%、23.74%、15.06%、19.42%,同比去年减少2.72个百分点、2.02个百分点、2.11个百分点、2.75个百分点、10.11个百分点。据此前欧派家居公布的数据,其2018年、2019年、2020年、2021年一季度的销售毛利率分别是38.38%、35.84%、34.70%和30.19%,可谓是一路下滑。

截图来源于欧派家居2021年前三季度主要经营数据的公告

欧派家居的毛利率下滑,并非个例。好莱客家居也公布了2021年前三季度的毛利率,其整体的毛利率为34.78%,同比去年减少4.45个百分点。金牌厨柜今年前三季度的销售毛利率为28.12% ,同比去年下降3.97%。对于毛利率的下滑,金牌厨柜在公告中表示,整体厨柜综合毛利率同比下降,主要是工程厨柜收入占比提高及原材料价格上涨所致,木门综合毛利率同比下降主要是木门未达规模量产以及个别订单的毛利率波动较大所致。境外综合毛利率同比下降11.61%,主要是受疫情影响,海外航运等成本增加。

原材料价格上涨导致定制家居企业的毛利率承压。据央视报道,从2020年以来,纸箱、油漆、木材等家具原材料频频涨价,涨价幅度在25%-30%之间。在全屋定制、家具、地板等以木材为主要原材料的家居行业,60%-70%的木材依靠进口,受疫情影响,海外木材源头基地陆续停工,导致供应短缺。

然而,原材料价格的涨价,并不能完全通过产品涨价,转移到消费端上,因此企业面临着利润压缩的困境。与此同时,国内外经济形势复杂严峻,能源供应紧张,在限电限产政策调控下,也对家居企业的生产造成影响。

受房地产企业拖累

家居企业现金流承压

定制家居行业为房地产后周期行业,受房地产周期及景气度影响较大,随着地产行业的下行,难免冲击。亿翰智库研报称,由于近年推出的“三道红线”政策,房地产企业存在较大的去杠杆的压力。并且在信贷发放以及购房资格收紧的情况下,房地产企业在融资与销售两方面承压,现金流紧张、生存压力大,导致对于地产下游企业的付现意愿降低,参与大宗工程业务的定制家居企业普遍出现了应收账款及票据金额的增长。

在2021年第三季度报告中,我乐家居、皮阿诺都有提及受到恒大地产等房地产企业的影响。我乐家居公告称,公司因厨柜收纳供货及安装工程业务应收恒大地产集团及其成员企业的商 业承兑汇票余额为 2.8亿元,其中已到期未兑付的商业承兑汇票为 8879.84 万元,对公司业务的整体运营不产生重大影响,目前,双方正积极协商寻求更多的解决方案。

受到房地产拖累,家居企业除了应收账款大幅增加之外,现金流量净流入却在不断减少。皮阿诺发布的财报显示,截至2021年9月30日,其经营活动产生的现金流量净额高达负3.46亿元,应收账款为2.34亿,同比增长翻倍,其解释是加大保利、中海及龙湖等工程大宗客户销售所致。皮阿诺还表示,单三季度(7-9月)收入下降主要系停止与个别大型房地产商合作所致。

艾媒咨询首席分析师张毅认为,如果定制家居企业的客户主力是房地产商的话,它的资金回笼风险较大,而如果客户主力是散户的话,风险就比较分散,从经营的角度来看,相对会比较良性。他建议定制家居企业扩大渠道范围,不要集中于与房地产商合作的渠道当中。

大材研究首席分析师邓超明认为,定制家居企业要彻底摆脱房地产行业的影响并不太可能,只有尽力而为挑选订单、做强风控。一是要实现大宗客户的均衡化,50强房企或100强房企里,分散性地合作一些。在当下的环境里,甚至不适合深挖某一个开发商的需求,订单拿得越大,风险可能就越大。二是零售业务一定要起来,新房业务未来很难实现大的增长,甚至会下滑,那么,就必须到存量房市场想办法。现在存量市场的装修与家具业务占比越来越高,那么,品牌本身的影响力、经销商渠道竞争力、零售能力的强弱,这三点将影响到生意的坚韧度。

业绩向上,为何股价向下?

今年以来,包括定制家居在内的木作家具行业,在二级市场上表现不尽如人意,今年6月份至今,木业家具板块的跌幅接近20%。即使近日各家企业发布了亮眼的财报,亦未能提振股价。以第一梯队的三家企业为例,欧派家居近3个月跌幅累计为5.52%,近半年跌幅累计16.4%;索菲亚近3个月跌12.47%,近半年跌了41.36%;尚品宅配近3个月跌35.54%,近半年跌了40.27%。

为何二级市场的表现与业绩的表现呈反向了呢?对此,张毅认为,这体现出资本市场对于家居行业经营状况的担忧。毕竟家居行业与房地产行业紧密相连,而近期房地产行业处于相对低位,所以,定制家居行业的后市表现出一个相对悲观的态度,并不奇怪。

邓超明则认为,家居企业的业绩普遍很不错,但这并不代表投资人就很看好,也不代表资金流入。目前整个行业还处于白热化的竞争阶段,各种变数都可能,投资人很难对大部分企业给出比较高的估值。加上家居品牌的大众知名度一般,大多数属于行业品牌,而不是消费者品牌,受到投资人关注的情况相对少一些,股价同样会受影响。

此外,上市家居企业的体量与增长空间,目前还处于存在变数的阶段,比如定制家居行业里,部分上市公司的体量相对较小,增速平缓,给人的想象空间不大。而有些公司的估值已经非常高了,尤其是龙头企业,在1000亿的市值规模波动,股价降一些比较正常,再涨会比较困难。除非经过两三年的调整后,随着整个业绩的提升及新增长点的成功打造,或许有潜力再迎一波增长。

不过,邓超明对于未来家居板块的走向还是乐观看待。他认为,目前的下降其实是暂时性的,根据往年的情况看,起伏比较正常。部分主力企业长期保持扎实的业绩,会赢得资本市场的认可。但后期的变化可能是,部分规模比较大、增速非常快、增长点比较多的上市家居企业,会赢得更多投资人的青睐,股价大有看点,而一些腰部、尾部的上市公司,可能很难在资本市场上有所作为。

文章来源:南方都市报-奥一新闻;作者:卢若情

相关知识

全屋定制家居晒财报:业绩向上,股价向下,为何?

财报丨全屋定制行业上市公司2020半年报解读

定制“三巨头”财报向我们传递了什么样的信息?

智能快讯|云米科技宣布11月24日发布2021年Q3财报

定制家居行业2020Q3业绩点评:橱柜派全面碾压衣柜派

独家| 蛇吞象并购、4家ST、对赌...72家居企业2019业绩众生相

百得胜 为何重新聚焦环保柜类定制

碧桂园卫浴市场 “扫货”,地产向下,家居向上

欧派家居二季度业绩环比大幅改善,百亿定制龙头起航新征程

全屋定制企业转战「整装」,为何久久不见红利?

网址: 全屋定制家居晒财报:业绩向上,股价向下,为何? http://www.fulushijia.com/newsview28248.html

推荐家居资讯

- 1福佳集团大化王义政:传承梦想 18275

- 2奥普家居:总股本变更为404 3627

- 3慕弗森地板董事长李玲:地板行 3560

- 4极致绚丽的淋浴房,极致艺术的 3494

- 53793亿、4045万小时、 3468

- 6客厅隔断的装修装饰 2992

- 7Chianese Felic 2696

- 8产学研战略|华南农业大学师生 1877

- 9华为EC6110-T电信版u 1780

- 10索福门业常务副总李军红:窗与 1772