【年度热点】集成厨电企业“竞争加剧”:说不尽的马太效应

如果将集成灶行业持续的竞争态势比作为一次次海浪拍岸,那么今年浪潮之巅的拍打力度显然来得更为汹涌澎湃。从另一端看,这同样也突显了中尾部的式微。

我们一直说头部效应、马太效应。事实上,这样的故事每一年都在集成厨电行业上演,但是2021年,随着头部企业你追我赶、营收第一宝座易主、市值猛增等现象的出现,这种竞争加剧所产生的连锁反应影响正在显现。故而,我们将其权且视为一个复盘的着眼点,一探究竟。

外部竞争:PK传统厨电和跨界选手,行业景气度依旧

集成灶行业随着2020年末的一小波企业上市潮,在资本市场产生了以火星人、浙江美大、亿田智能和帅丰电器四家所组成的头部品牌阵营。一年来,他们的表现也成为了外界关注的焦点。

除了这四家,还不乏像森歌、美多、蓝炬星、板川等企业对于上市跃跃欲试。集成灶正在以品类抱团集团军的态势,对传统厨电发起着冲击。这是竞争的一种表现,首先是一种品类与品类间所形成的外部竞争。

每个季度,传统厨电都会和集成灶有一个比较。仅以今年三季度数据来看,油烟机零售量规模达496万台,同比下降19.1%;零售额规模达78亿元,同比下降10.4%;燃气灶零售量规模达574万台,同比下降20.7%;零售额规模达44亿元,同比下降10.3%;即便加上热水器和洗碗机,也都是下滑。唯一正增长品类来自集成灶,三季度集成灶零售量规模达76万台,同比增长9.1%;零售额规模达67亿元,同比增长26.9%。

从品类竞争来看,集成灶和传统烟灶之争,所形成的的挤压效应,一直是话题焦点。虽然集成灶眼下,以及未来都很难对传统烟灶形成替代效应,两者长期共存是主流。但是也能看到集成灶的渗透率正在逐年攀升,机构及头部企业均预测未来,集成灶市场渗透率有望达到30%以上。

同时当结合外部环境因素,以及集成灶双线产品表现出来的特性,数据机构奥维云网也给出了预测:2022年集成灶行业销量规模将达到372万台,销售额破300亿元大关的预测,而销售额2022年也将有望实现对对厨电传统烟机品类的超越。因此,差距的缩小是一个必然趋势。

其次是行业与行业所形成的的一种外部竞争。也正是因为集成灶高增长与高毛利所构筑的销量神话。让愈来愈多跨界入局者盯住并进入这个行业,他们所处的行业,既有综合性家电行业、传统厨电行业、还有彩电行业甚至家居定制行业的品牌企业……

过去一年,特别是以广东板块为首的一些企业重点发力集成灶,这之中,有美的、华帝、万和、万家乐、火王、乐视、欧派、索菲亚等,他们有些是新进行业,有些则是重新出发,还有的是在通过更深的渠道布局、更频繁的产品迭代抢占市场。分散在其他区域的跨界入局者还有澳柯玛、友邦、生能等。

特别是当美的厨热事业部在年末官宣总投资50亿元的邯郸智能厨电工业园的投产,项目就将形成97万台的集成灶产能,也宣告其对于集成灶业务的看好和信心。而据了解,老板集成灶也在品牌VISI相关筹备之中,2022年产品就将正式问世。

显然他们的入局,犹如一石激起千层浪,势必将给集成灶行业迎来竞争程度的激烈化、品牌格局的重塑,以及行业的转型升级加速等可预见的变化。

每一年竞争通过外部力量的搅动,都会带来众人对于集成灶行业前景的重新审视。但不管怎样,集成灶的2016-2020年的复合增长率都达到了25%,2021年同比两位数的增长态势依然不可阻挡,外部竞争的加剧,在我们看来只会助推行业规模的进一步放大。

内部竞争:头部争霸赛与末尾淘汰赛,马太效应突显

但,更激烈的竞争和分化永远首先出现在内部。

让我们先看品牌企业体量的分化,这也是竞争加剧带来的直接结果。譬如,四家上市企业,从营收量级的角度可以说,形成了两两对决形式的竞争,美大VS火星人,帅丰VS亿田。

从营收及规模来看,上述4家集成灶企业以及森歌,暂时构成了头部品牌阵营。其中,火星人在多年的追随中不断缩小差距,终于在今年年中实现了营收对老大哥浙江美大的超越,我们预计2021年火星人和美大均能突破20亿元大关,但火星人的增速更快,从半年报到三季报,差距正在拉大。照此趋势,2022年火星人将坐稳营收第一宝座。

亿田2021年提出“无人、无烟、无害”厨房后,积极推行高定厨房和集成厨房战略,其高增速也令人刮目;帅丰在乔迁新厂,荣获“大国品牌”称号后,品牌力上升至新高度;森歌虽未上市,但是凭借电商的不俗表现,一直以来保持了稳健的发展态势,但火星人的增速更快,从半年报到三季报,差距正在拉大。而嵊州三强,亿田、帅丰、森歌2021也各自展现了品牌实力,业绩表现不俗,在我们看来,三家企业都将突破或冲击10亿营收大关。在我们看来,三家企业都将突破或冲击10亿营收大关。

在他们后面的是3-6亿元的一些后继品牌,比如奥田、美多、名气、金帝、帅康、美的(含华凌)、蓝炬星、板川等,他们在这一波竞争分化的态势下,占据了较为有利位置,能往上再追一下。我们认为,它们在未来再上新台阶的可能性较之其他品牌更大一些。

作为对比,行业更多的还是集成灶营收在1亿规模以下的企业,形成了一个巨大的长尾。当优势资源被占位,品牌口碑逐渐被这些量级品牌所抢占,中小企业的生存前景就越发艰难。这在集成灶另一大产业集群的海宁表现的尤为明显。两家20亿元量级龙头企业(美大、火星人)之后,突显了其他品牌与之的差距在拉大的事实。

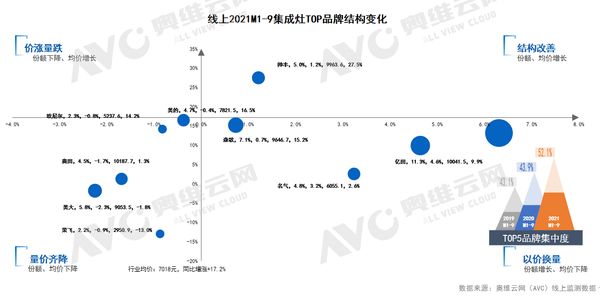

这一点在线上表现的也尤为明显。奥维云网(AVC)线上监测数据显示,截止1-9月TOP品牌结构变化呈现出以价换量的态势,此前价格高位的蒸烤一体集成灶也成为了今年电商价格战的战场。线上的竞争进入白热化,头部企业多以新品策略积累市场。

图中可见,TOP5品牌集中度连续三年增势,从43.1%到43.9%再到52.1%。而在线下,头部品牌格局较为平稳,但是TOP5品牌的集中度更高,达到75.6%。间接证明了“马太效应”在该行业的影响清晰可见。

竞争加剧的表现,其实还有很多。除了电商价格战、还有以蒸烤独立集成灶为代表的新品的扎堆、纷纷瞄准旧厨改造市场、搬新厂建基地扩产能、参与线下多渠道的拓展等等……繁多的营销手段、活跃的市场动作,充分显示出集成灶企业在构建竞争壁垒时的激烈程度。

但是正如上文所述,这些热闹很大程度上都是头部企业们的,而很多中小企业跟随之下的动作,却囿于自身体量、品牌声量、资金实力而收效甚微。

随着集成灶行业整体增速的放缓,依据过去20多年传统厨电行业发展轨迹来判断,未来集成灶行业品牌阵营将大概率在分化态势下呈现两头大、中间小的“哑铃式”结构。

这一过程中,头部品牌凭借资本、渠道、品牌等优势将继续扩大领先优势,而越来越多的品牌或将会徘徊在千万级规模,通过高性价比产品谋求生存空间。压力最大的一方,甚至未来缺位的一方,则会是中间的腰部品牌。

内卷连带产生的“马太效应”会愈发突显,强者恒强,品牌高度集中,则最终将成为集成灶行业走向成熟和规模化的最终归宿。未来5-10年,更多的机会来自于产品创新和产业带来的结构性机会。

写在最后:

随着行业整体增速的放缓,红利期不可避免的会走向消退。据不完全统计,目前集成灶行业大大小小的企业已经超过300家。对于很多企业而言,蛋糕虽然在变大,但是自己能吃到多少却是个问题。

作为过去一年中的一大现象级热点。“竞争加剧”作为关键词,是表现,更是过程。这里囿于篇幅不再过多探讨企业的解决之道。

但是对于置身于内的集成灶企业而言,压力之下,竞与合也好,内与外也罢,可持续的、良性的增长始终被需要。持续性的产品升级和技术创新、多元化的渠道布局和精细运营、多样化的营销创新和品牌推广、高标准的服务水平和服务能力,始终被需要,坚定不移。

(任凯)

相关知识

【年度热点】集成厨电企业“竞争加剧”:说不尽的马太效应

集成灶市场竞争加剧,金帝集成灶布局5G率先破局

集成灶行业增长确定,或改写厨电行业竞争格局

精彩抢先看!在智能集成厨电高峰论坛预见未来

跨越周期,共谋厨电行业可持续增长!《2021中国集成厨电发展趋势白皮书》重磅发布

持续深耕集成厨电,金帝2020年逆势上行的致稳之道

金帝2020年度新品发布:从蒸箱集成灶先行者到集成厨电引领者

方太严剑辉:大道至简,回归厨电消费的底层逻辑

洞见| 方太严剑辉:大道至简,回归厨电消费的底层逻辑

荣耀时刻! 美的斩获第四届智能集成厨电高峰论坛两项大奖

网址: 【年度热点】集成厨电企业“竞争加剧”:说不尽的马太效应 http://www.fulushijia.com/newsview32047.html

推荐家居资讯

- 1福佳集团大化王义政:传承梦想 18188

- 2慕弗森地板董事长李玲:地板行 3474

- 3奥普家居:总股本变更为404 3456

- 4极致绚丽的淋浴房,极致艺术的 3419

- 53793亿、4045万小时、 3325

- 6客厅隔断的装修装饰 2796

- 7Chianese Felic 2510

- 8产学研战略|华南农业大学师生 1829

- 9索福门业常务副总李军红:窗与 1727

- 10华为EC6110-T电信版u 1703