搬迁需求主导北京办公楼租赁市场,零售地产市场租金趋稳

“近期央行的‘一揽子’新政策发布,其力度显著超越了市场先前预期。随着新政落地,货币政策的宽松环境正逐渐筑底,将有效缓解市场流动性压力,并将进一步提振北京乃至全国商业地产市场的信心。“仲量联行华北区董事总经理张冀苏表示。

三季度,办公楼市场由搬迁需求主导,全市租金持续处于下行通道。在投资市场,投资人对公募REITs底层资产类型的配置需求受政策推动进一步提升。零售地产市场中,尽管需求复苏步伐放缓,但新开店的势头仍然强劲。在工业物流市场,持续的租金下探促进了更多以成本为导向的搬迁升级成交落地。高端住宅市场在三季度的成交量环比上涨42.9%,但新房、二手房价格分化程度越发显著。

甲级办公楼

搬迁需求持续主导租赁市场。第三季度,市场成交主要由降本驱动的搬迁需求主导,部分项目以价换量成效明显。在成本控制策略下,企业对新设与扩张持审慎态度,租赁市场需求增量不足。甲级办公楼市场需求主要来自科技互联网、能源和专业服务业。科技互联网需求持续回稳,头部企业加码人工智能赛道,贡献了较大面积的租赁成交。国央企领衔的能源类企业表现亮眼,非续租成交面积占比达20%。此外,专业服务业需求韧性显现,教培行业政策利好推动了教育企业市场活跃度回升。

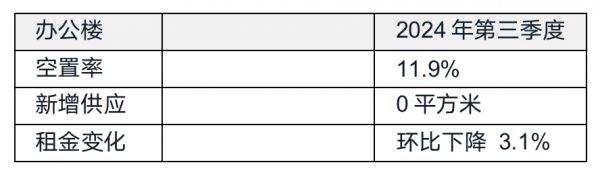

空置压力未见明显缓解。三季度无新增供应,整体空置率环比微降0.2个百分点至11.9%。企业缩租、到期退租甚至租约期内退租现象依旧存续,部分子市场面临仍然面临一定去化压力。甲级办公楼市场整体净吸纳量回正,录得24,694平方米,主要得益于中关村子市场自用型需求的支撑。

全市甲级办公楼租金继续下调,环比及同比分别下降 3.1%及14.3%。当下企业对租金折扣高度敏感,迫使部分业主提供前所未有的折扣力度以促成交易,导致项目间博弈加剧,整体租金进一步走低。预计年末市场将有12万平方米的供应放量。受需求复苏缓慢影响,年内全市租金将延续下行趋势。“当前的低租金窗口期为追求质价比的企业提供了降本搬迁升级至更高品质办公空间的机会。”仲量联行北京商业地产部高级董事张斯亮表示:“现有租户流失叠加新增需求疲软,累积的去化压力或将驱使业主加大降租力度,并提供更加灵活的商务条款和增值服务,以探寻定价策略的均衡点。预计 2024 年全年北京甲级办公楼租金将下调 13.6%。”

投资三季度成交活跃度有所下降,主要市场活动为房企处置资产和自用类买家的购入行为。根据新华网于8月发布的公告,其拟以自有资金10亿元人民币向关联方国金大厦发展有限公司进行增资。此次交易完成后,新华网将持有位于丽泽区域的国家金融信息大厦的部分房产所有权。

受政策推动影响,投资人加速配置REITs底层资产类型。泰康人寿在三季度分别从万科及ESR手上收购了北京旧宫的零售物业及位于通州的物流物业。随着7月底国家发改委发布关于推动公募REITs常态化发行的政策,市场进入扩容阶段,也促进了投资人对于符合公募REITs的资产类别配置,提前布局相关资产。仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜表示:“REITs类别物业收益稳定,有退出渠道,预计未来一段时间仍为市场投资者追逐的热点。”

零售地产需求复苏趋缓,但新开店的势头未受影响。餐饮零售商面临成本上升和竞争加剧,导致利润下降,未来的扩张需求略有减少。然而,2024年上半年签约的餐饮、时尚和生活方式新店在第三季度依然持续开业,有效去化了空置面积,以新项目尤为明显。因此,市区市场的净吸纳量达到了86,471平方米,保持在健康水平。

尽管供应仍处于高位,但空置压力有限。四个新项目入市,为市场带来新增供应22万平方米。得益于预租期的活跃需求,平均开业率达到了70%。增量面积的有效去化助力全市空置水平持稳,市区空置率仅上升0.3个百分点,达到4.8%;而郊区空置率则下降0.2个百分点,录得7.6%。

租金增幅放缓,趋于稳定。以餐饮为代表的零售商利润放缓后,与业主之间的租金预期差异开始显现——前者寻求降低租金以提升利润,而后者则希望持续提租以达成收入目标。因此,大多数项目的租金已趋于平稳,仅有少数进入稳定期的新项目仍有上涨空间。市区市场租金环比上调0.2%,而郊区则为0.4%。“2024年全年北京零售地产新增供应预计为163万平方米,将达到历史峰值。但供需格局仍保持平衡,因为成熟开发商提前三个季度启动预租,上半年的强劲预租成果确保了可观的开业率。然而,需求复苏的斜率放缓,以及存量项目租赁双方预期稍有失衡,将导致租金涨幅放缓,市区市场2024全年同比涨幅预计为2.5%,核心市场为2.0%。”仲量联行华北区研究部董事纪明表示。

工业物流地产在租户搬迁租赁需求支撑下,三季度北京物流地产市场成交量保持稳定。尽管市场中的增量需求有限,但项目续租和新租之间的租金价差逐渐扩大,促进了更多以成本为导向的搬迁升级成交落地。其中,通州永乐店及大兴机场地区凭借其价格优势于三季度录得新租成交总计超过10,000平方米。在供应方面,三季度北京于通州马驹桥子市场迎来一个新增项目,总建筑面积约为9.5万平方米。在大面积自用需求支撑下,新项目去化表现良好,于季末录得15%以下的空置率。不过,由于受到个别子市场主力租户退租影响,北京物流市场三季度仅录得16,984平方米的净吸纳量。全市整体空置率在此影响下上升1.7个百分点至17.5%。

全市平均租金在承压环境中持续下探。三季度北京物流地产市场平均租金环比下降1.5%,同比下降4.1%。租户仍然非常注重成本把控,对于仓储面积租赁方面的预算逐步降低。部分业主开始提供进一步的租金优惠以吸引租户。鉴于当前市场需求较为疲弱,即使针对小面积需求,业主也开始提供可观的租金折扣。此前长期保持稳定的通州马驹桥子市场租金也在三季度出现松动。部分去化缓慢的项目业主开始对租金做出调整以期提升出租率。

“成本导向型租户搬迁趋势预计将持续。”仲量联行华北区研究部负责人米阳表示:“食品供应链、第三方物流企业预期会继续提供一定程度的增量租赁需求,但成本导向的升级搬迁预计仍将主导市场。因此,业主会继续降租以吸引租金敏感型租户。”供应方面,在未来12个月,预计将有近 133万平方米的新增供应入市。供应压力加大叠加需求疲软的市场环境下,预计市场空置率将有所攀升。

高端住宅北京高端住宅市场持续低位运行。购房者对于重点学校学区房需求仍保持稳定,在此支撑下三季度北京高端住宅市场共成交919套,环比上涨42.9%。不过市场销量和去年同期相比,仍保持在较低水平,同比下降35.4%。当前新房、二手房市场住宅价格分化明显。在新入市的高价项目拉动下,三季度高端住宅新房价格环比上涨0.4%。而二手房市场则因供应过剩,促使业主进一步降价以加速成交,三季度价格环比下降2.1%。租金方面,在高端租赁房源供应增长叠加需求疲软的影响下,多数业主开始采取更灵活的租赁策略以挽留现有租户,三季度租金环比下降1.9%。

宽松政策持续加码,但市场仍需时间修复蓄力。当前由于多数购房者仍偏向采取观望策略,近期市场情绪或将保持相对疲弱。“不过,北京于三季度末宣布将适时取消普通住宅和非普通住宅标准。未来该政策的实施将减轻部分购房者的税收负担,释放其购房需求,促进高端住宅市场销量增长。”米阳表示:“价格方面,预计开发商将通过价格调整积极推进新房成交进程,而在二手房市场中,预计位于非核心区域的老旧项目将引领二手房市场价格继续下滑。”

– 完 –返回搜狐焦点首页,查看更多

相关知识

搬迁需求主导北京办公楼租赁市场,零售地产市场租金趋稳

北京写字楼租金加速筑底,市场去化量创年内新高

业主预期走弱、让步租金,杭州二季度办公楼市场空置率略降至25%

上半年北京写字楼需求不足,租金震荡下行、业主争抢优质客户

北京办公楼市场观察:2023年租户结构与行业需求解析

成交节奏较快、租金价格回落 8月北京租赁市场进入旺季尾声

8月北京租赁市场进入旺季尾声:成交活跃、租金价格微跌

五大行业引领北京办公租赁需求,细分领域活跃提升为市场注入新活力

北京链家住房租赁市场3月月报:近九成商圈租赁热度显著提升

全国核心城市写字楼租赁市场稳步提升,堂堂办公踏上发展新里程

网址: 搬迁需求主导北京办公楼租赁市场,零售地产市场租金趋稳 http://www.fulushijia.com/newsview64217.html

推荐家居资讯

- 1福佳集团大化王义政:传承梦想 18272

- 2奥普家居:总股本变更为404 3621

- 3慕弗森地板董事长李玲:地板行 3557

- 4极致绚丽的淋浴房,极致艺术的 3492

- 53793亿、4045万小时、 3462

- 6客厅隔断的装修装饰 2984

- 7Chianese Felic 2689

- 8产学研战略|华南农业大学师生 1874

- 9华为EC6110-T电信版u 1776

- 10索福门业常务副总李军红:窗与 1770